先行きが不透明な時代、将来のため、家族のために少しでもお金を貯めておきたいと考える人も多いのではないでしょうか。毎月の生活費を節約してでも、月々たとえ数千円でも貯金にまわしたいと思いますよね?。

でも銀行に預けてもマイナス金利の時代。今や「比較的安心」という以外に銀行に預ける理由はなくなってきています。将来インフレが起こればその価値すらも下がってしまうという恐れもある中で、いったい自分のお金をどこに預ければいいのでしょうか。

そんなふうにお悩みのあなたに今回お勧めしたいのが「実物資産の王様」、金です。

今回はわたしが実際に行っていた――そして現在も継続中の――純金積み立て、田中貴金属の『G&Pプランナー』についてお話します。

目次

田中貴金属の純金積み立て『G&Pプランナー』について

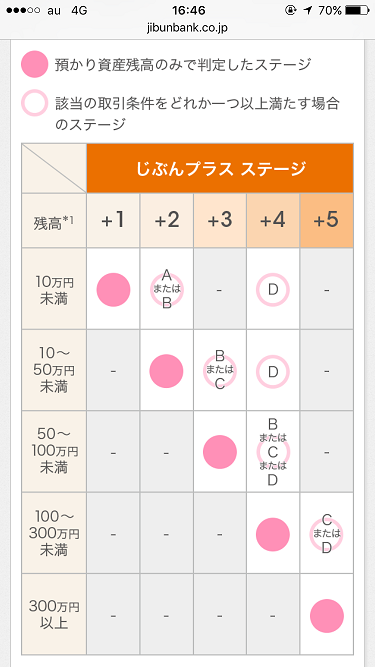

『G&Pプランナー』とはインターネット上で金、プラチナの取引を行う積立型のオンライントレードです。そのポイントは以下のとおり。

- 年会費ゼロ

- 売買手数料がお得

- 月々1,000円から購入可能

- いつでも変更が可能

- スポット購入(即時購入)ができる

年会費ゼロ

ネット系の会社を別にすれば、通常年会費が1,000円から3,000円くらいかかることが多い中で『G&Pプランナー』の年会費は無料です。

売買手数料がお得

実は今から10年くらい前、田中貴金属の実店舗で金を購入しました。当時はまだ金が安く、グラム3,000円未満でしたから10gのインゴッドで29,530円。これはその時の領収証。

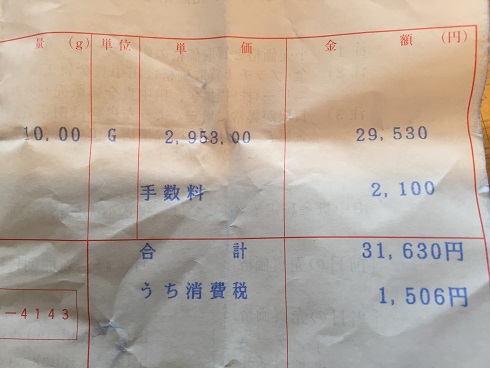

清水の舞台から飛び降りるくらいの気持ちで買ったのですが、見てください、なんと手数料が2,100円!

もう二度と店舗では買いません。

…ってことで金を買うのはけっこう手数料がかかるものなんです。

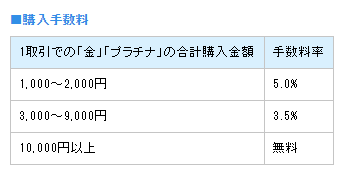

それが積み立てなら手数料がかなりお得。会社によって違いはありますが『G&Pプランナー』の場合はこのようになっています。

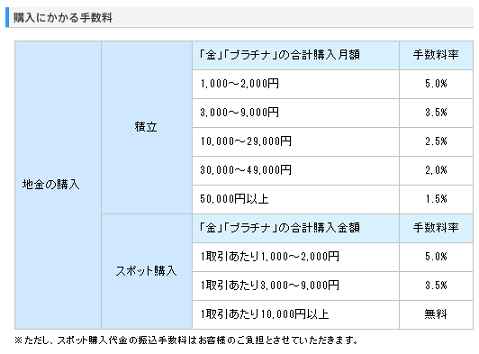

~G&Pプランナー公式サイトより(以下、同じ)

毎月の購入額が高いほど手数料率が安くなっていく仕組みですね(額じゃありません、率ですよ)。たとえば年間の購入額と手数料は以下のようになります。

月々の購入額 年間購入額 合計手数料

3,000円 36,000円 1,260円

10,000円 120,000円 3,000円

30,000円 360,000円 7,200円

店頭での手数料を考えれば安いといえるのではないでしょうか。

月々1,000円から購入可能

資産という目で見たときにどうなのかという問題はありますが、長い目で見れば1,000円から始められるというのはメリットになるでしょう。

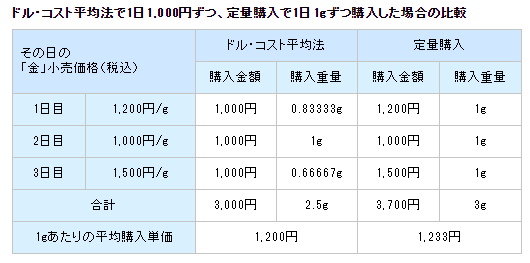

「ドルコスト平均法」を用いているのでリスクを最小限に抑えた買い方ができます。金が高いときは少な目に、安いときは多めに。高いときにたくさん買ってしまった!ということがありません。

定量で購入するよりもドルコスト平均法のほうが1gあたりの平均購入単価が抑えられています。

いつでも変更が可能

月々5,000円から始めた場合でも、もっと多く買いたい、あるいは少なくしたいということがあればいつでもマイページから変更が可能です。過去の取引履歴も確認できます。

スポット購入(即時購入)ができる

お、今日金価格下がってる!?という時に毎月の積立とは別に買い求めることができます。といっても金の場合は仮想通貨のように大きく乱高下することはありませんからそれほど使うことはないかも。

このスポット購入にも注意点があります。

■手数料がかかる

1万円未満でのスポット購入は手数料がかかります。

■余裕をもった入金が必要

まず指定の銀行口座に購入代金を振り込み、それが『G&Pプランナー』の預り残高に反映されて初めて購入が可能になります。振込締め切りは当日の3時。

それと盲点なのはこの振込も手数料がかかること!

銀行の振込手数料って安くても200円くらいですよね。ということは3,000円の購入に手数料が約300円かかるということになります。ですので、

『G&Pプランナー』で積み立てを行った結果

わたしは2008年から『G&Pプランナー』で純金積み立てを始めました。銀行への貯金の代わりにこの純金積み立てを選んだわけですが、結果からいうと大正解でした。

というのも当時はまだ金が安く3千円前後。それから月1万円をコツコツと積み立ててきたわけです。それから5年くらいして金価格は5千円になりました。うまく上昇の流れに乗ることができたのです。

迷ったのですがそのタイミングで思い切ってすべてを売却。それなりの売却益をあげることができました。そしてすべて住宅ローン返済口座にぶっこみ!これがあったおかげでその後の会社のボーナスの激減期も耐えることができたようなもんです。なかったらローン払えなくなるとこでしたww

受取方法は3種類

積み立ててきた金を受け取る方法は『G&Pプランナー』の場合3種類あります。

- 売却

- 地金の引き出し

- ジュエリーとの等価交換

1.売却

わたしが行ったのは1の「売却」です。売却時の手数料は無料。3つの方法があります。

- 金額を指定して売却

- 重量を指定して売却

- 全量を売却

2.地金の引き出し

積み立てた分の金をそのまま地金として受け取る方法です。俗に言う延べ棒ですね。実際はあんなに大きな延べ棒はそうそうあるもんじゃなく、「インゴッド」という小さくて薄い板のようなものになります。

僕が持っていた分もせいぜい料理に使うバターひと切れくらいにしかならなかったでしょうが、この地金として受け取るというのには最初は心を動かされました。もともと金が好きでしたから。

どうして金が好きだったのか?当時僕は富裕層相手の営業をしており、扱う商品の中に地金の工芸品、美術品があったのですがこれが実に美しかった。なんというか金の魅力がひしひしと伝わってきて、昔から人はどうして金に惹かれたかというのが分かるような気がしました。

そんなわけで地金として持っておくのもいいかなと思ったわけですが…やめました。

理由は「手数料がかかりすぎる」こと。

またしても手数料です。手数料ごときを気にする人間が本来持つものじゃないのかもしれません。でも調べてビックリ!

仮に100gのインゴッドに交換しようと思ったら、

交換手数料2,160円

郵送手数料2,160円(郵送しか選択できない)

なんと合計4,320円!!

3.ジュエリーとの等価交換

読んで字のごとし。ジュエリーに替えるわけですね。

前もってネットで予約してから店舗に行き、当日の金相場に応じた価格のジュエリーと交換するというものです。

確かに実店舗には宝石、ジュエリーが並んでいたけど…これ選ぶ人いるのかなァ?好きなデザインのものがあればいいけどね。

純金積み立ては結局のところどうなの?

金のメリットはやはり価値がなくならないところでしょう。実物資産なのでゼロにならない。

以前、営業で通っていたお客様が、株を持っていた会社がつぶれて株券が紙切れになったと憤慨していましたが、実際、株の場合はそういう可能性があります。仮想通貨も今は大盛り上がりを見せていますがこの先どういう動きがあるのかまったく予測できません。

その点、実物資産の金はそういう心配なし。

~G&Pプランナー公式サイトより

ただこれはリスクゼロとは違います。リスクはあります。金だって相場がありますからこの先上がることもあれば下がることもあるでしょう。

純金・プラチナは元本保証の商品ではありません。相場の変動によりご購入された価格を下回ることもございます。

~『G&Pプランナー』公式サイトより引用

上がることもあれば下がることもある。でもゼロになることはないということです。

『G&Pプランナー』の改善希望点

- 手数料の値下げ

- 申込み手続きのネットでの完了

- 申込みから運用開始までの短縮

手数料の値下げ

利用者からすれば月1万円の購入で手数料が年間3千円かかります。手数料が会社の収入になっているのでしょうけど、10年前と違って今はネット系の会社も台頭してきています。なのに当時と同じ設定というのはどうなのか。もう少し安くなれば利用者もふえるのではないでしょうか。

申込み手続きのネットでの完了

登録自体はネットでできるものの、本人確認書類や金融機関届け出の書類は郵送が必要になっています。今やネットの会社を中心にほとんどデータ送信で完了できる手続きがいまだに郵送になっているのは不便です。

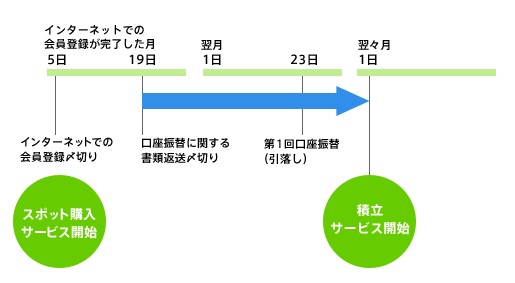

申込みから運用開始までの短縮

「口座振替に関する書類返送〆切り」から「積み立てサービス開始」まで40日!?

やっぱりデータ送信できるようにしてもっとスピーディに始められるようにしたほうがいい。誰だってやろうと思ったらすぐにでも始めたいですよね?

3,000円から始めてみるといいよ

太古の時代からの人としてのDNAなのでしょうか、「金」を所有しているという感覚は――実際に手元にあるわけではないにしろ――何かしら心の中に安心感をもたらしてくれます。なくなることのない価値。

毎日金相場を見ていますがここ数年は目立った動きはありません。だいたい5千円前後で推移しています。そもそも金は価格変動があるといってもその振り幅が小さいので株のように一喜一憂する必要もありません。その間に着実に積み立てていけばいい。

あなたがもし迷っているならば、始めるなら早いほうがいいですよ。何でもそうですが特に積み立ては思ったときが始めどきです。たとえ月3,000円でも10年20年続ければささやかな資産になります。

積み立ての前に本を読むのもおすすめです。僕も始めた頃は金に関する本をあれこれ読んでましたよ。