- 貯蓄より投資だという声を最近よく聞く

- 何か投資をしてみたいけど何がいいか分からない

- いつ始めていいかも分からない

このような悩みを持っているあなたへ、私がこれまでに行ってきた3つの投資(売買)――純金積立、ソーシャルレンディング、仮想通貨――についてご紹介します。

同時に始めたわけではなく、10年近く続けているものもあれば、わずか半年間という短いものもあります。なのでここでは一般論ではなく、自らの経験、実際にもたらされた結果をもとにして、それぞれの特徴、リスクとリターンについてお伝えしていきます。

目次

純金積立、ソーシャルレンディング、仮想通貨の推移

まず最初にそれぞれの現在の推移から。

| 期間 | 投資額 | 現在の推移(概算) | |

| 純金積立 | 4年6ヶ月 | 563,570円 | 577,500円 |

| ソーシャルレンディング | 6ヶ月 | 200,000円 | 203,600円 |

| 仮想通貨 | 11ヶ月 | 40,000円 | 70,000円 |

12月追記:仮想通貨はビットコインの高騰でその後110,000円になりました。

期間が違うので単純比較はできませんが・・・どのような印象を持たれたでしょうか?

もっとも長く続けているのは純金積立です。実はこれよりももっと前、2008年くらいから開始したのですが、2013年に一度すべて売却し、またゼロから始めているのでこのような記述にしています。

ソーシャルレンディングは2017年5月から。クラウドバンクとmaneoというソーシャルレンディング会社を通して5万円を4回、計20万円を投資しています。

そして仮想通貨は2016年の12月に0.1ビットコインをビットフライヤーで購入したのが始まりです。投資といえる額ではなく、1年足らずの間に使ったお金は4万円だけですがそれなりふやすことができました。

純金積立、ソーシャルレンディング、仮想通貨の収益性

実際にお金を使ってみて感じたリスクとリターン、メリットとデメリットです。途中で引き出すことができない等の利便性の問題は抜きにして、あくまで収益性に限ってお伝えします。

| 投資 | リスクとリターン |

| 純金積立 | ローリスク・ノーリターン |

| ソーシャルレンディング | ローリスク・ローリターン |

| 仮想通貨 | ハイリスク・ハイリターン |

| 投資 | メリット | デメリット |

| 純金積立 | 実物資産としての安心感 | ほとんどふえない |

| ソーシャルレンディング | 比較的堅実 | 年利5~8%が中心で大幅にはふえない |

| 仮想通貨 | 暴騰があると大きな収益があがる | 暴落の可能性も。何が起こるか分からないという怖さ |

☆ソーシャルレンディングには貸し倒れの危険もあり、「ローリスク」というのには異論もあるでしょうが、ここはあくまで私がこの期間内に受けた印象をお伝えするということでご理解ください。

純金積立

- ローリスク・ノーリターン

- メリット・・・実物資産としての安心感

- デメリット・・・ほとんどふえない

よく見てください。「ローリスク・ローリターン」ではありません。「ローリスク・ノーリターン」です。ちょっと大げさに書いてはいますが、この理由についてはあとで説明します。

株や投資信託、最近ではロボアドバイザー投資、ソーシャルレンディング、仮想通貨投資の陰に隠れ、あまり注目されなくなった観がありますが、昔から金といえば実物資産の王。

以前、富裕層相手の営業をしていたとき、金を買っているお客様も多くいらっしゃいました。年齢が高いほど多かったですが、中には30代の時から積み立てを続けているという方もいましたね。

田中貴金属の純金積立

私もこれまで約10年にわたり純金積み立てを続けています。途中で一度売却した後、現在にいたるまで淡々と買い続けています。

購入額は毎月1万円。ただし手数料として250円がかかります。

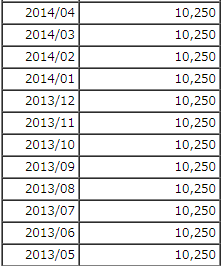

これは過去の1年間の推移。

左から3列目はその月の購入量。ドルコスト平均法にそって購入するため購入量は金価格の推移によって変動します。2グラム購入ときもあれば2.3グラムのときもあり。

純金積み立ては利益が出るのか?

で、気になるのはこれですね。金は儲かるのか?

はっきり言いましょう。

儲かりません。

いや、昔から持っている人は違いますよ?先のお客様みたいに20年前にグラム千円のときに買っていれば今ごろは5倍。100万円だった1キロのインゴッドは500万になっているわけです。

でもこの記事を読んでくれているあなたが知りたいのは「これから買って儲かるのか?」ということでしょう。

金相場は4年ほど前の1グラム約5,300円のときをピークにその後は下落、長らく4千円台後半が続きました。最近少し持ち直し、2017年11月現在でようやく5,000円を超えたくらいの水準です。

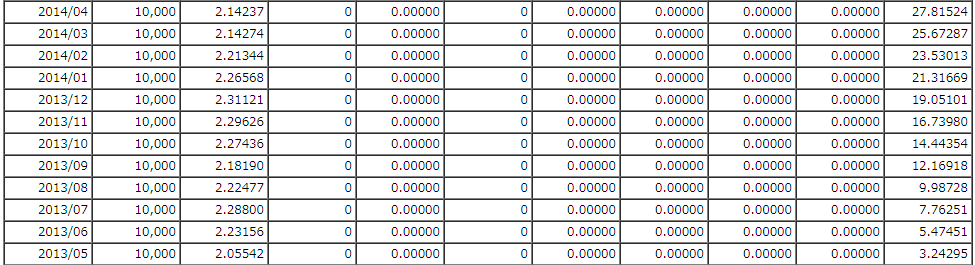

この期間に積み立てを続けた推移をもう少し具体的にご紹介します。

| 購入期間 | 4年7ヶ月(55ヶ月) |

| 期間中の金購入額 | 550,000円 |

| 期間中の手数料 | 13,750円 |

| 支払い金額合計 | 563,750円 |

| 現時点の価値(2017年11月) | 577,500円(グラム5,000円で計算) |

| 収益 | 13,750円 |

収益13,750円!

あらためて計算するとびっくりするような少なさです。4年半続けてこの金額って・・・

純金積み立ては安心を買うもの

ご覧いただいてお分かりのとおり、コツコツと金を買ってもそれで儲けるというのは難しいです。値動きも小さい。仮想通貨と比べると動いていないのも同じww

お金をふやしたい!少しでも儲けたい!という人には向きません。

そもそも金を買うことは安心を買うことです。

なぜなら金が実物資産だから。

価格に多少の変動はあっても金は消えることはありません。

仮想通貨が不安定なのは万人が認めるところでしょうが、株や債券にしたってその会社(あるいは国)が倒産すればただの紙切れになる恐れがあります。

もっといえば今使っている紙幣だって将来的にどうなるかは分からない。インフレが起きたらその価値が何分の一になることだってあるわけです。

その点、金は違います。

決してなくならない。そして埋蔵量は限られている。

太古の昔から人が金を愛してきたように、金はそれを所有することで安心の気持ちをもたらします。仮想通貨やソーシャルレンディングに比べればほとんど儲けはないといってもいいレベルですが、そこには「実物資産を持っているという安心感」がついてきます。

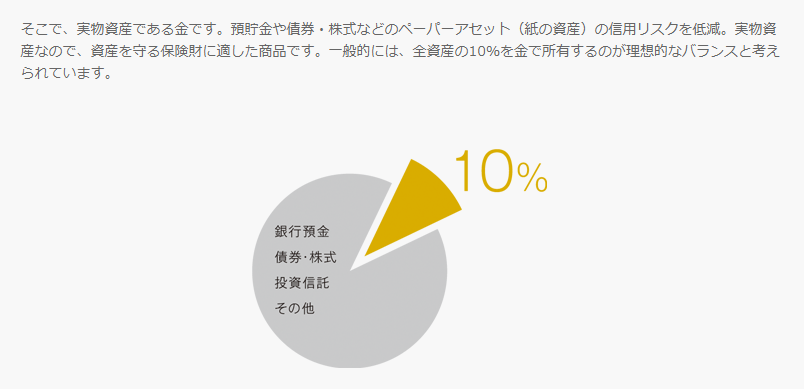

~田中貴金属の公式サイトより引用

たしかに感覚としてこれくらいのバランスがいちばんよさそうです。

ただ、ひとつだけ注意。

~田中貴金属公式サイトより

安心といってもそれは元本が保証されているという意味ではありません。書かれているとおり買ったときの金額を下回ることもあります。

今、グラム5,000円くらいだけど、4,000円になることだって可能性としてなくはないということです。なのでくれぐれも安心の意味を取り違えないようにしてください。相場は変動します。

その可能性を含んだ上で、資産の一部を金にまわしてみるというのもひとつの方法です。

- 元本はできるだけ守りたい

- 実物資産を保有したい

- 長期で積み立てて、将来子供に渡したい

ソーシャルレンディング

- ローリスク・ローリターン

- メリット・・・比較的堅実

- デメリット・・・年利5~8%ぐらいが中心で大きくはふえない

昔は事業への投資といえば企業や機関投資家、あと一部の資産家しかできませんでしたが、このソーシャルレンディング運営会社の誕生により、一般の人も簡単に投資を行うことができるようになりました。

このソーシャルレンディングの運営会社も各社あります。比較をするならクラウドポートが分かりやすいです。

比べていて面白いのは各社それぞれ特徴があること。新興国の小口債権を中心に取り扱うところ、再生可能エネルギー事業に特化しているところ、日本の地方に特化したところ等々。どういった事業を応援したいかで決めてみるのもいいでしょう。

僕はこの中から2社に登録してみました。

| maneo | 国内最大手 | 平均利回り7.05% | 累計応募額業界第1位 |

| クラウドバンク | 業界初の証券会社 | 平均利回り6.12% | 累計応募額業界第3位 |

利回りに関しては他にもっと高い会社もあります。ただ、ソーシャルレンディングは元本が保証されるものではないので、利回りが高ければそれでいいというわけではありません。

ここでは口座開設等の内容は省略し、約半年間、運営した時点での途中経過をお知らせします。

クラウドバンク

5月に5万円、続いて7月に5万円の計10万円を投資してみました。

| 年率 | 運用期間 | 償還予定日 | 投資金額 | |

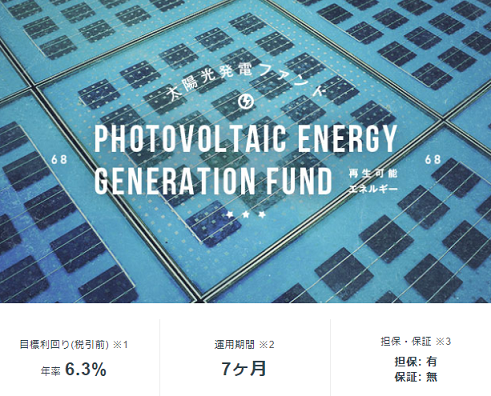

| 太陽光発電ファンド | 6.3% | 7ヶ月 | 2018年1月 | 50,000円 |

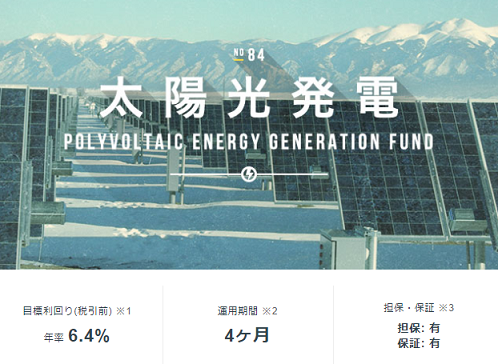

| 太陽光発電ファンド | 6.4% | 4ヶ月 | 2017年11月 | 50,000円 |

①太陽光発電ファンド 年率6.3%、運用期間7ヶ月

②太陽光発電ファンド 年率6.4%、運用期間4ヶ月

さて、この2つのファンドがどうなったか?

11月時点での成績がこちら。

赤で囲ったところが収益です。1,706円。

なんだ、たったのそれだけかと思いますか?でもちょっと考えてみてください。

このお金はもともと銀行に預けていたものです。10万円をそのまま銀行口座に眠らしていたら半年たっても10円の利息もつかないでしょう。それが1,706円になったのです。この差は決して小さくない。

2つ目のファンドは11月に予定通り償還された(青で囲ったところ)ので、1,706円の利息がついた51,706円のうち51,000円を再投資にまわしました(投資は千円単位)。

③太陽光発電ファンド 年率6.2%、運用期間5ヶ月

こうして利息がついて償還されたお金をさらに再投資にまわしていくことで次第に収益があがっていくわけです。

マネオ

maneoでも2つのファンドに投資してみました。

| 年率 | 運用期間 | 償還予定日 | 運用金額 | |

| 事業性支援ローンファンド | 5~8% | 10ヶ月 | 2018年5月 | 50,000円 |

| 秋のキャンペーンローンファンド | 5.5~8% | 24ヶ月 | 2019年9月 | 50,000円 |

①事業性支援ローンファンド 年利5~8%、運用期間10ヶ月

年利に幅があるのは1つのファンドに複数の案件が含まれているからです。

maneoの特徴はシミュレーションで銀行定期との比較ができること。

同じ5万円がmaneoに投資したら2,835円、銀行定期なら12円!これを見させられると投資にまわしたくなりますよね。

②秋のキャンペーンローンファンド 年利5.5~8%、運用期間24ヶ月

シミュレーションはこちら。期間が長いと収益も大きくなります。あくまで予定、ですが。

そしてこれがmaneoの11月時点での成績です。

収益1,887円。開始時期は微妙に違いますがクラウドバンクが1,706円ですからほぼほぼ同じとみていいでしょう。

クラウドバンク、maneo、2社あわせての成績

というわけで約半年間の結果はクラウドバンク、maneo、合わせて約3,600円。20万円投資しての成績です。

これを少ないと見るか、十分と見るか。

投資といっても感覚としてはただ預けているだけ、難しいことは何一つしないことを考えれば十分な金額と言えるのではないでしょうか。

これがたとえば20万円ではなく、100万円であれば単純計算で収益は17,500円。半年でですよ。そう考えると気持ちをそそられませんか?

100%安全ではないことは知っておくべき

ただ、投資は貯金とは違います。ソーシャルレンディングもそう。

万が一、投資先の会社や事業が破綻したり、運営会社に不測の事態が起きたときは元本が棄損される恐れがあります。最悪0になる可能性も否定できません。

クラウドバンクやmaneoの規約には当然そのことが書いてありますし、ファンドに投資する際も毎回そのことを理解したか確認されます(チェックを入れないと投資が実行できない)。

気分的なものかもしれませんが、投資先を選ぶ際は「担保あり」「保証あり」のファンドをできるだけ選ぶようにしています。どれくらいの効力があるのかは別にして。

これまでのところ、クラウドバンクもmaneoも、返済が滞った案件はほとんどないようですが、今までにない=これからもない、ではありません。

ですので、ソーシャルレンディングは投資額が100%守られるわけではないということは知っておいてください。

ソーシャルレンディングはじわじわとふえる感じ

今のところは徐々に収益が上がってきています。このまま予定通り償還が進めば――再投資をくりかえしていくことで――数年後には数万円の収益があげられると予想しています。

また、太陽光発電事業への投資のように、自分のお金が何らかの形で役に立っているという実感を持つこともできます。そういう意味では生きたお金の使い方ともいえるでしょう。

この後で説明する仮想通貨投資のように資産が何倍にもなることはありませんが、少しずつふえていく感じを得られるのがソーシャルレンディングのいいところです。毎月メールで報告される分配金も、投資額が大きくなるほど楽しみになりますよ。

![]()

- 当分の間、使わないお金がある

- 冒険はしたくないけど銀行よりはふやしたい

- 毎月少しずつふえていくのを実感したい

仮想通貨投資

- ハイリスク・ハイリターン

- メリット・・・保有コインが暴騰すると大きな収益

- デメリット・・・暴落の可能性も。何が起こるか分からない怖さ

最後に、資産が何倍にもなる「かもしれない」仮想通貨への投資です。何度も言いますが「かもしれない」ですよ。資産がなくなるという可能性も考えて読んでみてください。

私の仮想通貨の購入履歴はこちら。

| 購入開始時期 | 累計購入額 | 現時点価値 | |

| ビットコイン | 2016年12月 | 40,000円 | 約70,000円 |

| ネム | 2017年10月 | 5,000円 | 3,930円 |

| イーサリアム | 2017年12月予定 | 0円 | 12月より積立開始 |

ビットフライヤーでビットコインの購入

私が最初にビットコインを購入したのは2016年の12月。わずか0.1BTCを購入しました。このときの相場は1BTC98,880円。その後の暴騰を考えると夢のような安さです。もっと買っておきゃよかった。

ビビリ&先見の明がない僕はその後の暴落ですぐに売ったり買ったりをくりかえし、

と思えば、彗星のように現れた「VALU」をかじったり、

気がついてみたらお小遣い程度の利益を出すことができました。

言っておきますが僕は投資のセンスなどありません。お金に対する嗅覚もにぶい。暴落直前に買ったりすることもwww

でもそんな僕ですら数万円の利益をあげることができたのです。これにはびっくり。

ビットコインってすごい!と思わざるを得ません。センスある人、リスクを取る人がもの莫大な利益をあげたというのもうなずけます。

コインチェックでNEMの購入

ビットコインはいささか高くなりすぎて小さい単位でしか買えなくなってしまったので別の仮想通貨を買ってみることにしました。

そこで目に留まったのがNEM(ネム)。

NEM = New Economy Movement(新しい経済運動)

ちょっと将来性を感じさせる名前ですね。

ただ、ビットフライヤーではNEMの取り扱いがありません。なので新たにコインチェックで口座を開設しました。

コインチェックの特徴はなんといっても扱っているコインの多さ。イーサリアムとかリップルはともかく、聞いたことのないコインもたくさんあります。

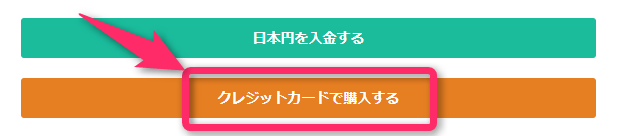

◇クレジットカードで購入

でも銀行振込って面倒くさいですよね?ATMでやるにしたっていちいち入力するのがおっくうで、ついつい後回しにしてしまったり。なかなか入金できません。

そんなときに便利なのがコインチェックの「クレジットカードで購入する」

これは便利であると同時にある意味魔の手でした。

だって入金していなくても買えてしまうから。

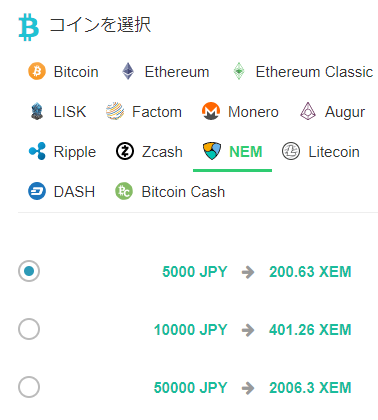

この「クレジットカードで購入する」の画面に行くとこのようにそれぞれのコインが5,000円や10,000円でどれだけ買えるのかが表示されています。これはその中からNEMを選択した場合。

私が見たときは5,000円で180NEMでした。この画面のおそろしいところは数字が相場どおりに変化すること(これは写真なので動きませんよ)。

見ていると、どうやらNEMが上がり調子にあるらしく、同じ金額で買える数量がじわじわと減っていきます。

それを見てすっかり焦ってしまった僕は、まったくそのつもりがなかったのに、ついポチっとしてしまったのです。計画性ゼロ!

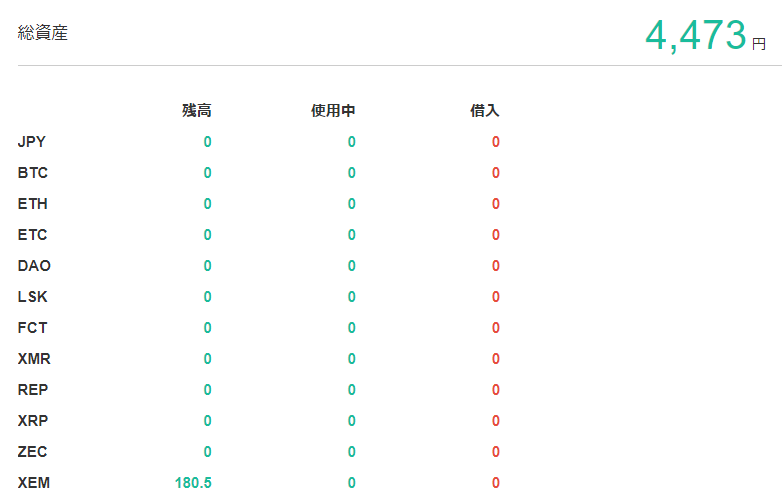

そのあとホーム画面から「ウォレット」のページを見て仰天。

はっ・・・?

総資産・・・4,473円?

5,000円じゃないの?

この瞬間、やられたことに気づきました。「クレジットカードで購入」には手数料がかかるということに。

ガーン・・・!!!

手数料527円!?5,000円買ったら手数料そんなにかかるの?

1割以上手数料じゃん!!

頭がクラクラしました。そんなの最初に分かってれば買わなかったよ・・・!

そしてさらにショックなことに日がたつほどに沈んでいくNEM。

おいおい・・・自分でも感心するほど買ったあとに安くなります。皆さん、私が買ったときは気をつけましょうww

2017年12月追記:

この当時、約28円だったNEMはその後高騰。現時点で120円になり、このときの5,000円は今20,000円を超えるくらいになっています。もっと買っときゃよかった!

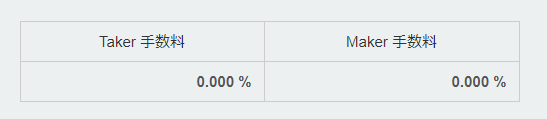

◇取引所で購入

よく調べれば分かったはずなんです。

普通に取引所で買えば売買手数料は無料。

maker手数料は指値注文が注文板上に並び、その後約定した際に適用されます。

反対にtaker手数料は注文が板上に並ばず約定した際に適用されます。

ちょっと分かりにくいけどとにかく手数料は無料ということ。

これなら銀行振込の手数料だけで済んだわけです。

Zaifで仮想通貨積立の申し込み

こういう買い方はタイミングが難しいということがよく分かりました。

相場を見て買うのは自分には向いていないと悟ったので買い方を変えることにしました。

それが仮想通貨の「コイン積立」です。

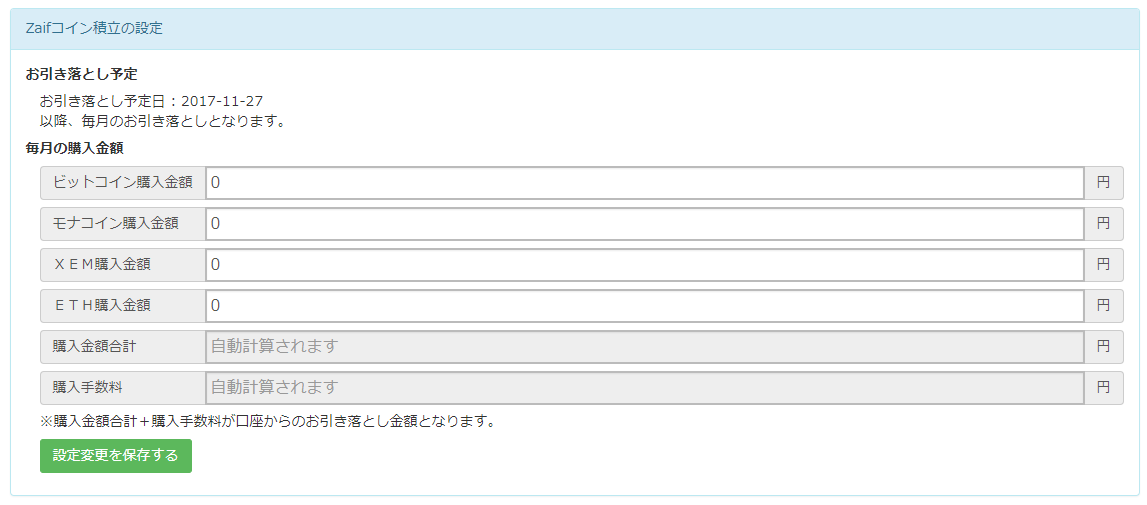

仮想通貨の取引所はいくつかありますが、コイン積立に対応しているのは「Zaif」。

■コイン積立の手続き■

コイン積立に関しては口座登録の過程の「本人確認コード」入力前(つまりハガキが届く前)でも手続きすることが可能です。

ただ、金融機関でインターネットバンキングの契約をしていることが必要。手続きが完了すれば積立の画面に進みます。

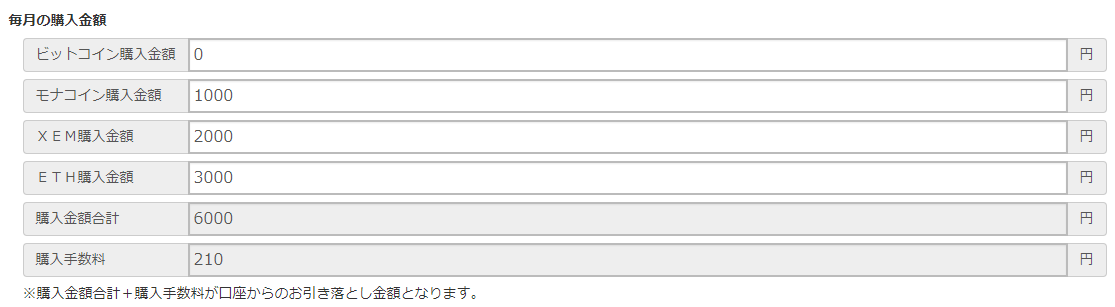

ビットコイン、モナコイン、XEM(ネムの単位)、ETH(イーサリアム)のそれぞれを月々1,000円から積み立てることが可能。

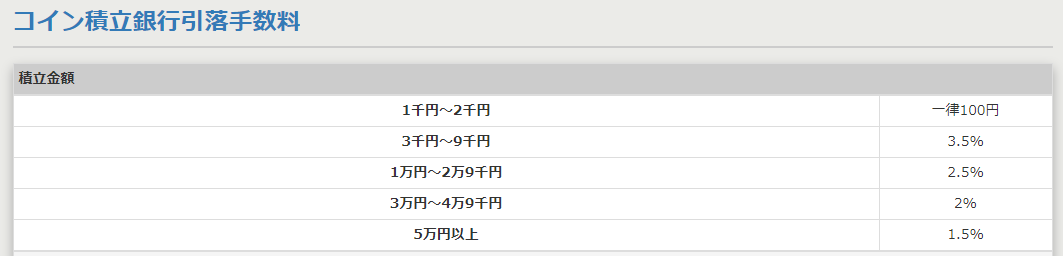

手数料も自動計算されます。試しにちょっと入れてみましょう。

モナコイン1,000円、ネム2,000円、イーサリアム3,000円を積み立てる場合、購入手数料は210円。手数料率は購入金額によって変わります。

6,000円の場合は3.5%で210円になるわけですね。ちゃんと手数料を明記してくれるのはうれしいです。

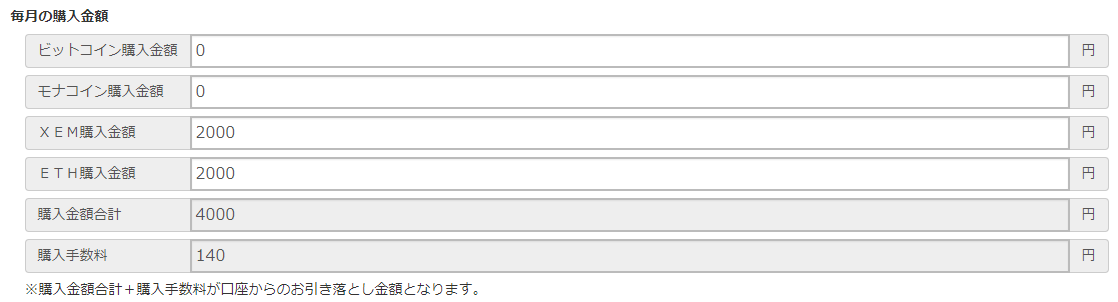

少し考えて手数料を入れて5,000円に収まる金額にしました。

月々ネムとイーサリアムを2000円ずつ積み立てていきます。

- リスクはあってもいいからお金をふやしたい

- 最悪ゼロになっても腹をくくれる

- 積立でコツコツふやしたい(上記リスクは同じ)

純金積立、ソーシャルレンディング、仮想通貨はいつ始めればいいか?

それぞれの特徴はなんとなく分かったけど、いったいいつ始めるのがいいのか?今から始めていいのか?迷いますよね?

2017年11月現在で、金相場は5,000円を超える水準でこれまでの中でも比較的高止まりしています。

ソーシャルレンディングに相場は関係ありませんが、運用期間を考えれば利息がつくのは半年や1年、2年先の話。

仮想通貨はビットコインが驚異の80万超え。去年の12月は10万未満だったことを考えればとんでもない水準です。

そんなことを考えると、どれも始めるにあたって二の足を踏んでしまうというのも分かります。いま始めていいのか?

でも断言します。

始めるなら今です。

なんでもそうですが、思ったときが始めどき。

投資を始めるのに最適のタイミングなんて誰にも分かりません。それが分かったらみんなそうしています。

逆にタイミングを計ろうとすればするほど始めるのが先延ばしになっていきます。そして人が収益をあげているのを見てほぞを噛むということに。

もちろん損をする可能性もあります。リスクはあって当然。

実は私は2008年に投資信託を始めてみました。本を読んで勉強したつもりになって「国外株式」「国外債権」「国内株式」「国内債券」の4本柱で積み立てを開始したのです。

が、数ヶ月たったところで「リーマンショック」が勃発、積み立てたお金はすごい勢いで減少し始めました。すっかり恐れをなした私はそのほとんどを売却してしまったのです。本当はそれでも続けるべきだったのですが。

結果的にマイナスだけが残った。だからリスクのことも分かります。投資は場合によっては損をすることもある。

でも、それでもあえて言うならば、リスクを取った人だけが収益をあげられるのです。

Zaifで仮想通貨積立をしていく理由

純金積立、ソーシャルレンディング、仮想通貨。この3つの中で私がこれから投資額をふやしていこうと考えているのは仮想通貨です。

というのも今はまだ誰もが仮想通貨を買っているわけではありません。仮想通貨の売買で巨額のお金を得たという人のこともチラホラ聞こえてきますが、それもtwitterなどのネット上に限られていて、新聞やテレビに出ているわけではありません。

仮想通貨を買おうとする人はここ1年で大きくふえたとはいえ、それでも国民全体からしたらほんのわずかな割合にすぎないわけです。

その間はまだチャンスがある、と私は考えます。

これが新聞やテレビのニュースにも出るようになって、誰もが仮想通貨を買うようになったら――たとえばあなたのまわりで仮想通貨のことが日常的に話題になるようになったら――終わりでしょう。終わるというのは仮想通貨が終わるということではなく、仮想通貨によって収益をあげられるのが終わるということです。

もしあなたがこれを読んで、仮想通貨を買ってみたいと思ったなら、私は積立をおすすめします。

先にも書きましたが、相場を見て買うというのは非常に難易度が高いです。どのタイミングで買っていいのかなんて分かりません。焦って私のように高いときに買ってしまうことだってありえます。

と考えれば毎月一定額から自動的に仮想通貨を買ってくれる積立がいちばん楽です。いつ買うか悩む必要がありません。ドルコスト平均法にもとづいて、仮想通貨の相場が高いときは少なく、安いときは多く買っていくことができます。

もうひとついいところは「どの通貨を買うか」がある程度しぼられること。

というのも仮想通貨積立に対応しているのは現時点では「Zaif」がよく知られていますが、Zaifで積み立てができるのはビットコイン、イーサリアム、ネム、モナコインの4種。他の通貨はありません。迷う選択肢が減るわけですから考えようによっては楽ですね。

積立なんて時間かかるしな、そんな長い間待っているのいやだな、と思ったあなた。ちょっとお聞きしますが、職場で「もう今年もあと1ヵ月かァ、早いなあ」「ホントに早いですねー」・・・なんて会話をしていませんか?

その通り!月日のたつのは早いんです。

積立に時間がかかるというより、要はいま始められるかどうかの問題なんです。

だからもしあなたが仮想通貨を購入しようかどうしようか迷っているならば、今のタイミングでスタートを切ったほうがいい。

幸い、Zaifの積立は途中で内容を変えることもできます。たとえば私はイーサリアムとネムを2,000円ずつ積み立てますが、これを途中でイーサリアム1,000円、ネム2,000円、モナコイン1,000円にすることもできる。

また、もし他のコインも気になるというのなら、積立をメインにしつつ、タイミングを見計らって取引所で買うというのもいいでしょう。私も先日、Zaifのトークンを少し買いました(これについてはまたあらためてお伝えします)。

迷っているくらいなら始めてしまったほうがいいです。そうすればもう迷うこともなくなります。

仮想通貨はいろいろ売買をしていく中で分かってくることもあります。まずは勉強の意味でも少額から積み立てを開始してはいかがでしょうか?

>>Zaifに登録してみる